4분기는 '어닝 쇼크 늪'…실적株 몸값 더 뛴다

일회성 비용 한꺼번에 반영된 탓

이익 늘어나는 종목에 투심 몰려

메리츠화재·호텔신라 등 주목

국내 상당수 기업이 작년 4분기 '어닝 쇼크'를 기록할 것이란 예상이 나온다. 올해 상장사들의 실적 전망치 역시 더 내려갈 것으로 관측된다. 전문가들은 이럴 때일수록 높은 수익성 지표를 보유하고, 실적 추정치가 높아지는 '군계일학' 기업들을 주목해야 한다고 조언했다.

○5년간 기업 60% 4분기 '어닝 쇼크'

3일 메리츠증권에 따르면 4분기 실적이 컨센서스(증권사 추정치 평균)를 5% 이상 밑도는 상장사 비율은 최근 5년(2017~2021년)간 평균 59.4%에 달하는 것으로 나타났다. 절반 넘는 기업이 어닝쇼크를 기록한 것이다.

통상 4분기 실적엔 상여금, 영업 외 손실 등 일회성 비용이 한꺼번에 반영되기 때문에 어닝 쇼크가 빈번하게 발생한다는 분석이다. 문제는 예상보다 낮은 4분기 실적 발표 후 기업의 이익전망치가 가파르게 낮아진다는 점이다. 실적 악화는 밸류에이션(실적 대비 주가 수준) 부담 등을 초래해 투자자 매도세로 이어질 수 있다.

특히 올해는 경기 침체, 금리 인상 영향이 겹치며 이익 하향폭이 더 커질 수 있다는 분석이다. 유가증권시장 순이익 예상치는 최근 3개월 새 15% 넘게 떨어졌다. 이정연 메리츠증권 연구원은 "전년도 4분기 실적이 발표되는 2~3월에 당해연도 기업 이익이 빠르게 하향 조정되는 현상이 매년 반복됐다"며 "올해도 당분간 시장 전반의 이익이 높아지는 것은 기대하기 힘들다"고 설명했다.

○수익성, 이익 모멘텀 보유 종목은

전문가들은 4분기 어닝시즌을 거치며 이익 전망이 악화할수록 실적주를 눈여겨봐야 한다고 강조했다. 실적이 개선되는 종목이 희소해지는 만큼 투자자 수급이 쏠릴 수 있다는 설명이다.

이미 최근 외국인 매수세는 이익 전망이 높아지는 업종에 몰리는 경향을 보이고 있다. 대표적 업종이 호텔·레저다. 최근 한 달간 외국인 투자자는 중국 리오프닝 기대로 실적 전망치가 오른 호텔신라 주식 1150억원어치를 순매수했다.

자기자본이익률(ROE) 등 수익성 지표가 우수한 기업에 대한 투자자의 관심도 높아지고 있다. 코스피200 종목 중 ROE 상위 20% 기업과 하위 20% 기업 수익률 격차는 지난해 9월 30일 저점을 찍고 꾸준히 올랐다.

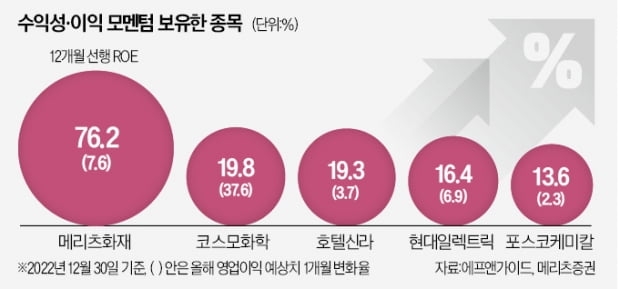

메리츠증권은 ROE 예상치가 10% 이상이고, 올해 이익 전망치가 최근 1개월 새 뛴 종목을 골랐다. 포스코케미칼, 코스모화학 등 화학 업종과 현대일렉트릭, LS 등 기계 업종 종목이 수익성과 이익 모멘텀을 모두 보유한 종목으로 꼽혔다. 2차전지 양극재 기업 포스코케미칼의 올해 영업이익과 순이익 예상치는 최근 1개월 새 각각 2.3%, 1.6% 올랐다. 보험주 메리츠화재와 현대해상 영업이익도 각각 7.6%, 1.2% 높아졌다.

최세영 기자 seyeong2022@hankyung.com

블루밍비트 뉴스룸

news@bloomingbit.io뉴스 제보는 news@bloomingbit.io