'밑빠진 독' 설마 했더니…"국민연금, 주식까지 팔아야 할 판"

자산 팔아야 연금지급 가능

개혁 안하면 2030년부터

보험료 지급액이 수입액 추월

국민연금 주식 대량 매도땐 혼란

윤석열 정부가 연금개혁에 실패하면 2030년부터 국민연금이 주식 등 보유 자산을 팔아야 연금 지급이 가능한 것으로 나타났다. 1988년 설립된 뒤 처음으로 연금지급액이 보험료 수입을 넘어서면서다. 국내 자본시장의 '연못 속 고래'인 국민연금이 주식 순매도에 착수하면 주가 급락으로 수익률이 떨어지고, 연금 고갈 시기가 더욱 앞당겨질 것이라는 우려가 나온다.

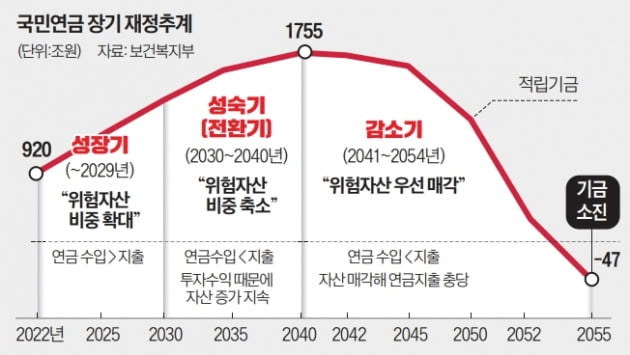

29일 보건복지부 등 관계부처에 따르면 국민연금의 기금운용수익을 제외한 순수 연금수지(연금보험료-연금지급액)가 적자로 돌아서는 시점은 2030년으로 추정된다. 기금 규모가 줄어드는 전체 수지 적자 시점인 2041년보다 11년 앞서 연금 지출이 수입을 넘어서는 변곡점이 온다는 의미다. 이 경우 국민연금은 기금운용자산을 현금화해 보험료를 충당해야 한다.

2018년 4차 재정추계에 따르면 국민 연금이 기금 운용으로 충당해야 하는 연금수지 적자액은 2030년 1조4480억원에서 2035년 25조4660억원, 2040년 67조로 빠르게 늘어난다. 다음달 발표되는 5차 재정추계 최종 결과에서는 적자액이 더욱 커질 것으로 예상된다.

국내 주식시장 시가총액의 7%에 달하는 주식을 보유한 국민연금이 매년 규모를 늘려 순매도에 나서면 주가가 급락하고 국민연금의 실현 수익률은 점점 더 낮아져 연금 고갈 시기가 앞당겨질 전망이다. 이미 지난 27일 5차 재정추계에서 연금 고갈 시기는 저출산·고령화 등 여파에 따라 기존 2057년에서 2055년으로 2년 당겨졌다.

그럼에도 정부는 국민연금이 자산 매도에 나섰을 때 수익률에 미칠 영향을 재정추계에 반영하지 않고 있다. 전병목 국민연금 재정추계전문위원장은 "재정 추계에 활용된 수익률(연 4.5%)은 기금이 경제에 미칠 영향을 반영하지 않은 기술적 추계"라고 말했다.

국민연금이 운용자산을 헐어 연금을 지급해야 하는 '연금수지 변곡점'에 대 비해야 한다는 것은 2013년과 2018년 재정계산 당시에도 제도 개선 방안으 로 논의된 내용이다. 이 시점이 불과 7 년 앞(2030년)으로 다가오는 동안 정부가 한 일은 전무한 수준이다. 향후 75년 간 연금이 지속 가능하기 위한 장기 자산배분 계획을 짜는 캐나다연금투자위 원회(CPPIB) 등 글로벌 연기금과 달리 국민연금의 자산운용 '시계(視界)'는 5년에 불과하다.

29일 보건복지부 등에 따르면 국민연금은 2027년까지의 자산배분 계획만 을 갖고 있다. 현행 제도상 국민연금은 매년 향후 5년간의 목표수익률과 이를 달성하기 위한 국내외 주식·채권·대체 투자 비율 등을 정하는 중기 자산배분과 1년 단위의 단기 자산배분 계획만 수립한다. 올해 5월 2028년까지의 자산배 분 계획을 세워도 연금 지급액이 보험료 수입을 넘어서는 2030년 상황을 담지 못하는 셈이다.

2013년 제3차 재정계산 당시 정부는 "기금 규모의 단계별 자산운용 전략을 수립하고 실행 방안을 마련할 필요가 있다"고 적시했다. 5년 뒤인 2018년에 도 "적어도 10년 이상에 걸친 장기 자산 배분 계획을 마련할 필요가 있다"고 했다. 이후 문재인 정부는 2021년 5월 국 민연금의 자산배분 시계를 10년 이상으로 늘려 연금 재정 변화 등을 감안한 장기 자산배분 계획인 기준포트폴리오를 연내 도입하겠다고 밝혔지만 논의를 연기하다 새 정부에 공을 넘겼다.

그간 5년 단위로만 계획을 짜다 보니 국민연금의 자산배분 계획에는 언젠 가 자산을 팔아야 한다는 개념도 희박했다. 자본시장 관계자는 "국민연금은 1988년 설립 이후 매년 연금보험료 수입이 급여액보다 많다 보니 여유자금 을 투자하기에도 바빴다"고 지적했다.

운용자산 일부를 헐어 적자를 메워야 한 다는 사실은 국민연금의 수익률을 떨어 뜨릴 수 있다. 2030년 운용자산이 1300조 원을 넘어설 것으로 추정되는 국민연금이 연금 재원 마련을 위해 유동성이 높은 주식 매도에 나설 수밖에 없다는 사실을 시장 참여자들이 인식하면 매도 물량이 쌓이며 주가가 추가 하락하는 '오버행'이 발생할 가능성이 높기 때문이다.

이 경우 국민연금 수익률은 올해 재 정추계에서 가정한 수익률(4.5%) 이하 로 떨어질 가능성이 높아진다. 재정추 계에 반영된 수익률은 국민연금의 매 도 전환에 따른 여파를 반영하지 않은 수치다.

2020년 국민연금의 기금운용 자문 기구인 실무평가위원회는 "장기 목표 수익률 공개 시 기금운용본부의 수익률 달성 여부가 사회적 논란이 될 수 있다"며 "기금운용 수익률이 국민연금 기금 소진에 미치는 영향이 지금보다 크게 부각될 수 있으므로, 이에 대한 준비가 필요하다"고 지적한 바 있다. 연금의 적자가 시작되는 2030년이 포함된 장기 자산배분 계획의 사회적 파장이 크다는 것을 시사한다.

한 연기금 최고투자책임자(CIO)는 "국민연금은 커진 규모로 인해 알짜 투자건이 몰리는 '규모의 효과'로 수익률 을 높이고 있지만 순매도에 나서면 스스로 수익률을 깎아 먹는 '규모의 함정' 에 빠질 수 있다"며 "연금개혁을 신속히 하면 고갈 시점을 더 늦출 수 있을 것"이라고 말했다.

황정환 기자 jung@hankyung.com

블루밍비트 뉴스룸

news@bloomingbit.io뉴스 제보는 news@bloomingbit.io