환율 방어에 2년간 90조 쓰고도 '널뛰기'…최악의 상황

미국 긴축·강달러 여파에 외환보유액도 줄어

외환당국이 ‘환율 방어’를 위해 쓴 돈이 지난 2년간 670억달러를 넘은 것으로 나타났다. 미국의 긴축과 강달러 여파로 원·달러 환율이 급등하자 시장 안정을 위해 당국이 달러를 내다 판 사례가 많은 것이다. 그럼에도 환율 변동성이 더 커지는 등 외환시장 불안은 계속되고 있다는 지적이 나온다.

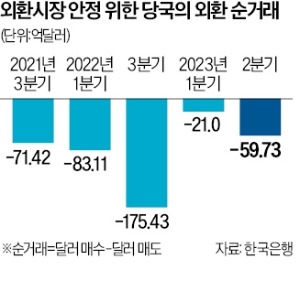

6일 한국은행에 따르면 외환시장 안정을 위한 당국의 외환시장 순거래액(외환 매입액-외환 매도액)은 2021년 3분기부터 올해 2분기까지 여덟 분기 연속 마이너스를 기록했다. 이 기간 누적 순거래액은 -670억6700만달러로 집계됐다. 이날 환율 종가(1349원90전)로 환산하면 90조5300억원가량에 달한다.

특히 2021년 3분기 -71억4200만달러였던 순거래액은 환율이 달러당 1400원을 뚫은 지난해 3분기 -175억4300만달러로 증가했다. 한은이 분기별 외환 순거래액을 공개하기 시작한 2019년 3분기 이후 최대 규모다. 올 들어서도 순거래액은 1분기 -21억달러, 2분기 -59억7300만달러였다. 환율 급등세가 주춤했을 때도 당국의 환율 방어가 이어진 것이다.

3분기에 환율이 다시 급등한 것을 감안하면 외환당국의 개입 규모는 계속 늘어날 가능성이 크다. 한은이 이날 공개한 외환보유액 통계를 보면 9월 말 외환보유액은 4141억2000만달러로 8월 말 4183억달러보다 41억8000만달러 줄었다. 한은 관계자는 “기타 통화 외화자산의 미국 달러 환산액이 줄어든 데다 외환시장 변동성 완화 조치 등이 있었기 때문”이라고 말했다. 환율이 오르자 외환당국이 달러를 푼 영향도 있다는 것이다.

환율 불안은 계속되고 있다. 환율은 지난 4일 11개월 만에 처음으로 달러당 1360원대로 뛰어올랐다. 미국 중앙은행(Fed)의 긴축이 장기화할 것이라는 우려로 달러 강세가 이어지면 환율이 지난해처럼 1400원대를 넘을 수 있다는 관측이 나온다. 환율 변동성도 커졌다. 올들어 원·달러 환율의 장중 변동폭(장중 고점-저점)은 하루평균 8원41전으로 글로벌 금융위기 여파가 가시지 않은 2010년 9원45전 이후 13년 만에 가장 크다.

환율 변동, 금융위기 후 최악…10원 넘게 널뛰기 벌써 52일 中 경기 부진도 변동성 키워

추석 연휴가 시작되기 전인 지난달 26일 서울외환시장이 요동쳤다. 미국 국채 금리가 상승하면서 1330원대에 출발한 원·달러 환율이 오후엔 1349원까지 급등한 것이다. 이날 환율 고점과 저점의 차이는 11원70전에 달했다.

○분기당 17일꼴로 ‘출렁’

6일 한국은행과 서울외국환중개에 따르면 올 들어 9월 말까지 이처럼 장중 환율 변동폭 10원이 넘는 날이 52일이나 됐다. 2021년엔 1년을 통틀어 5일에 그쳤는데 지난해 68일로 늘어난 데 이어 올해도 원화가 ‘널뛰기’를 계속하고 있는 것이다. 게다가 환율이 장중에 10원 넘게 출렁인 빈도를 보면 올해는 분기당 17일가량으로 지난해(분기당 16일가량)보다 더 잦은 상황이다.

올 들어 하루 환율 변동이 가장 심했던 때는 3월로 전체 22거래일 중 열흘간 환율이 10원 넘게 출렁였다. 3월 23일엔 최저 1276원50전에서 최고 1300원20전을 오가며 23원70전이나 변동했고, 3월 13일엔 1298원30전~1318원10전을 오갔다. 올 들어 하루평균 장중 변동폭은 8원41전이었다. 2021년 5원17전, 지난해 8원37전에 비해 계속 커지고 있다. 글로벌 금융위기 여파로 환율 불안이 높았던 2010년(9원46전) 후 13년 만의 최대이기도 하다.

종가 환율을 기준으로 한 환율 변동폭도 크다. 올 들어 지난 5일까지 하루평균 5원86전이었다. 9월 들어 변동폭이 축소되다가 추석 연휴를 전후로 10원 넘게 오르내리는 날이 나오는 등 등락이 심해졌다. 환율이 1400원까지 치솟았던 지난해 6원52전에 비해서는 변동폭이 줄었지만 2021년(3원63전)에 비해선 61% 확대된 것이다.

○“한·미 금리차 환율이 흡수”

외환당국이 2021년 3분기 이후 올해 2분기까지 2년간 670억달러 이상을 환율 방어에 쏟아부은 배경도 이처럼 환율 불안이 커졌기 때문이다.

최근 외환시장은 미국 중앙은행(Fed)의 긴축 강도에 대한 전망에 따라 급격한 변동성을 보일 때가 많다. 미국이 기준금리를 올리거나 긴축 장기화를 예고하면 달러가 강세를 보이면서 원·달러 환율도 급등하는 등 외환시장이 요동칠 때가 늘어나는 것이다.

중국의 경기 불안도 원·달러 환율 변동성을 키우는 요인이다. 일부 외국인 사이에선 원화가 중국 위안화의 ‘대리 통화’로 간주된다. 중국 당국의 통제가 강한 위안화를 직접 거래하기보다 중국 경제의 영향을 받으면서도 정부 통제가 덜한 원화를 거래할 때가 많다. 그 결과 중국 경제가 침체되면 원화가치도 약세(환율 상승)를 보일 때가 많다.

수출 회복이 더디게 진행되면서 한국 경제의 펀더멘털(기초체력)이 나빠진 점도 배경이다. 최근 무역수지는 흑자로 전환됐지만 수출보다 수입이 더 줄어 나타난 ‘불황형 흑자’라는 지적을 받고 있다. 이 때문에 달러 강세 때 환율이 더 큰 폭으로 뛰고, 달러 약세 때도 환율이 그다지 떨어지지 않는 현상이 벌어지곤 한다.

당국의 환율방어가 늘면서 외환보유액은 최근 계속해서 줄어드는 추세다. 국가별 비교를 위해 8월 말 기준으로 보면 4183억달러로 두 달 만에 세계 9위로 밀렸다.

하지만 이 같은 불안 요인에도 환율 변동을 넘어 급격한 자본 유출까지는 나타나지 않고 있다는 분석이 많다. 허준영 서강대 경제학부 교수는 “최근 한국과 미국의 금리차 확대가 자본 이동(유출)을 초래하지는 않고 있다”며 “활발한 환율 조정 메커니즘에 따라 영향력이 상쇄되는 모습”이라고 말했다. 한·미 금리차 확대로 자본 유출 우려가 커졌지만 원화 약세(환율 상승)로 외국인의 한국 주식·채권 매수 자금이 유입되는 효과도 있다는 것이다.

강진규 기자 josep@hankyung.com

블루밍비트 뉴스룸

news@bloomingbit.io뉴스 제보는 news@bloomingbit.io