'반도체 운명 걸렸다'…삼전닉스 개미들 밤잠 설치게 될 이유

간단 요약

- 엔비디아 1분기 실적과 2분기 가이던스, 블랙웰 공급 흐름이 글로벌 AI 투자와 반도체주 강세 정당화의 관건이라고 전했다.

- 엔비디아 HBM 수요 확대 기대 속에서 삼성전자·SK하이닉스의 HBM3E·HBM4 공급 및 베라 루빈 공급망 점유율이 핵심 변수라고 밝혔다.

- 다만 중국 수출 규제, AI 칩 경쟁 심화, 노조 파업 우려, 단기 급등 부담 등이 주가 상승을 제한할 수 있는 리스크라고 분석했다.

기간별 예측 흐름 리포트

"삼전닉스 개미들 밤잠 설친다"

엔비디아 '가이던스'에 쏠린 눈

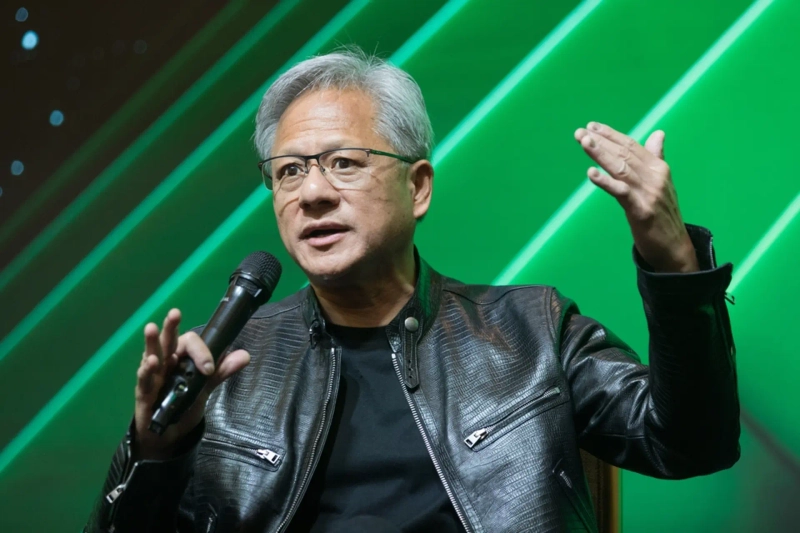

엔비디아 21일 실적 발표

관건은 2분기 가이던스

삼전닉스 HBM 수요 주목

엔비디아의 올해 1분기 실적이 한국시간으로 21일 새벽 공개된다. 글로벌 인공지능(AI) 투자 흐름과 삼성전자·SK하이닉스의 고대역폭메모리(HBM) 수요 전망을 함께 가늠할 수 있는 이벤트라 국내 반도체 업계를 비롯해 투자자들 관심도 쏠린다.

2분기 가이던스에 쏠린 눈

20일 인공지능(AI) 기반 투자정보 플랫폼 에픽AI에 따르면 엔비디아 회계연도 기준 1분기(2026년 2~4월) 시장 컨센서스는 매출 787억~789억달러, 주당순이익(EPS) 1.75~1.77달러다. 전년 동기 대비 각각 79%, 83% 늘어난 규모다.

이번 발표에서는 1분기 수치보다 2분기 가이던스에 무게가 실리는 분위기다. 엔비디아는 최근 20차례 실적 발표 중 이익은 18번, 매출은 19번 시장 예상치를 웃돌았다. 시장이 원하는 건 단순한 예상치 상회가 아니라 '최근 반도체주 강세를 정당화할 만큼의 실적'과 '공격적 2분기 가이던스'라는 게 중론이다.

엔비디아의 최신 AI 가속기인 블랙웰 공급 흐름도 시장이 눈여겨보는 대목. 블랙웰 출하가 계획대로 진행되고 있다는 신호가 나오면 하반기 AI 서버 투자와 메모리 수요 전망에도 힘이 실릴 수 있다. 블랙웰 이후 차세대 플랫폼인 베라 루빈에 대한 기대도 나온다. 증권가에서는 루빈·블랙웰 아키텍처의 2025~2027년 누적 매출 전망치가 기존 5000억달러에서 1조달러로 상향 제시됐다고 분석한다.

빅테크의 AI 설비투자 기조가 하반기에도 이어질지도 주목 포인트. 이들의 투자 기조가 이번 실적과 가이던스에 얼마나 반영됐는지가 시장의 관심사이기 때문이다. 엔비디아 AI 가속기의 주요 고객은 아마존·마이크로소프트·알파벳·메타·오라클 등 대형 클라우드 업체들이다. 증권가에서는 상위 5개 클라우드·하이퍼스케일러 기업들의 올해 설비투자 전망치가 연초 대비 1200억달러 증가한 7000억달러에 육박할 것으로 내다보고 있다.

HBM 공급망도 촉각

국내 메모리 업체들이 엔비디아 실적에 주목하는 것은 공급망 구조 때문이다. 엔비디아 AI 가속기에는 HBM이 필수로 들어간다. 출하 규모와 가이던스가 곧바로 HBM 수요 전망으로 이어지는 이유다.

SK하이닉스는 엔비디아 HBM 공급망에서 가장 직접적인 수혜 업체로 꼽힌다. HBM3E 물량 대부분을 공급한 데 이어 차세대 HBM4도 엔비디아에 대량 공급할 예정이다. 반도체 분석업체 세미애널리시스에 따르면 엔비디아 베라 루빈 공급망에서 SK하이닉스와 삼성전자가 각각 70%, 30%를 점유할 것으로 전망된다.

삼성전자는 HBM4를 업계 최초로 양산한 이후 전량 판매 완료했으며 하반기 공급 확대가 예정돼 있다. 삼성전자의 HBM4는 엔비디아 내부 테스트에서 최고 성능 수준의 평가를 받은 것으로 전해진다.

지금은 두 종목 모두 단기 급등 이후 숨 고르기에 들어간 상태다. 삼성전자는 지난 15일 장중 29만6500원까지 올랐지만 이날 종가는 27만6000원으로, 고점 대비 6.9% 낮아졌다. SK하이닉스도 같은 기간 장중 199만5000원까지 오른 뒤 174만5000원에 마감해 고점보다 12.5% 내려왔다. 단기 급등에 따른 차익실현 매물과 엔비디아 실적 발표를 앞둔 관망세가 겹친 결과로 풀이된다.

변수도 있다. 미·중 무역 갈등 속 중국 수출 규제는 엔비디아 매출에 직접 영향을 줄 수 있다. AMD와 빅테크 자체 AI 칩의 추격, 미국 장기채 금리 급등에 따른 밸류에이션 부담도 변수로 거론된다. 삼성전자는 노조 파업 우려가 변수로 부상했고 SK하이닉스는 HBM4 인증과 수율, 고객사 내 점유율 경쟁이 계속 따라붙는다.

이에 업계와 투자자들은 엔비디아의 분기 실적에 촉각을 기울이고 있다. 에픽AI 코파일럿은 "엔비디아의 강력한 실적과 가이던스는 삼성전자·SK하이닉스의 HBM 공급 물량 증가 기대를 강화하는 촉매가 될 수 있다"면서도 "중국 시장 불확실성과 AI 칩 경쟁 심화, 단기 급등 부담은 주가 상승을 제한할 수 있는 변수"라고 분석했다.

홍민성 한경닷컴 기자 mshong@hankyung.com

한경닷컴 뉴스룸

hankyung@bloomingbit.io한국경제 뉴스입니다.